全文翻译 《自然》杂志社论:中国的化石能源挑战

前言:可再生能源与化石能源同步高速增长,可能是“十四五”时期以来中国能源转型进程最显著的特征之一。中国应该如何真正实现可再生能源替代?这篇《自然》杂志社论认为,碳捕集、利用和封存技术(CCUS)是核心解决方案。

世界上最大的二氧化碳排放国依靠煤炭、石油和天然气来实现经济增长。但是,如果中国能够率先通过碳捕集、利用和封存技术实现清洁发展,则全局犹未为晚。

随着夏季的到来,人们脑海中浮现出中国2023年所遭遇的热浪。当年6月和7月的一段极端高温不仅烧焦了这片土地,还暴露了中国能源发展未来的一个残酷事实。新疆的气温达到52°C,打破了纪录,全国空调机组销量飙升了约40%。

构建稳定、可再生能源占主导的电网的幻想破灭了:在江苏,工业引起的数周雾霾遮天蔽日,太阳能电站的利用率很低。在内蒙古,风力涡轮机在罕见的、令人窒息的极热穹顶下静止不动。水力发电量降至历史新低,而全国碳排放量创下历史新高。电力需求激增和频繁停电重新引发了增加化石燃料发电的呼声。

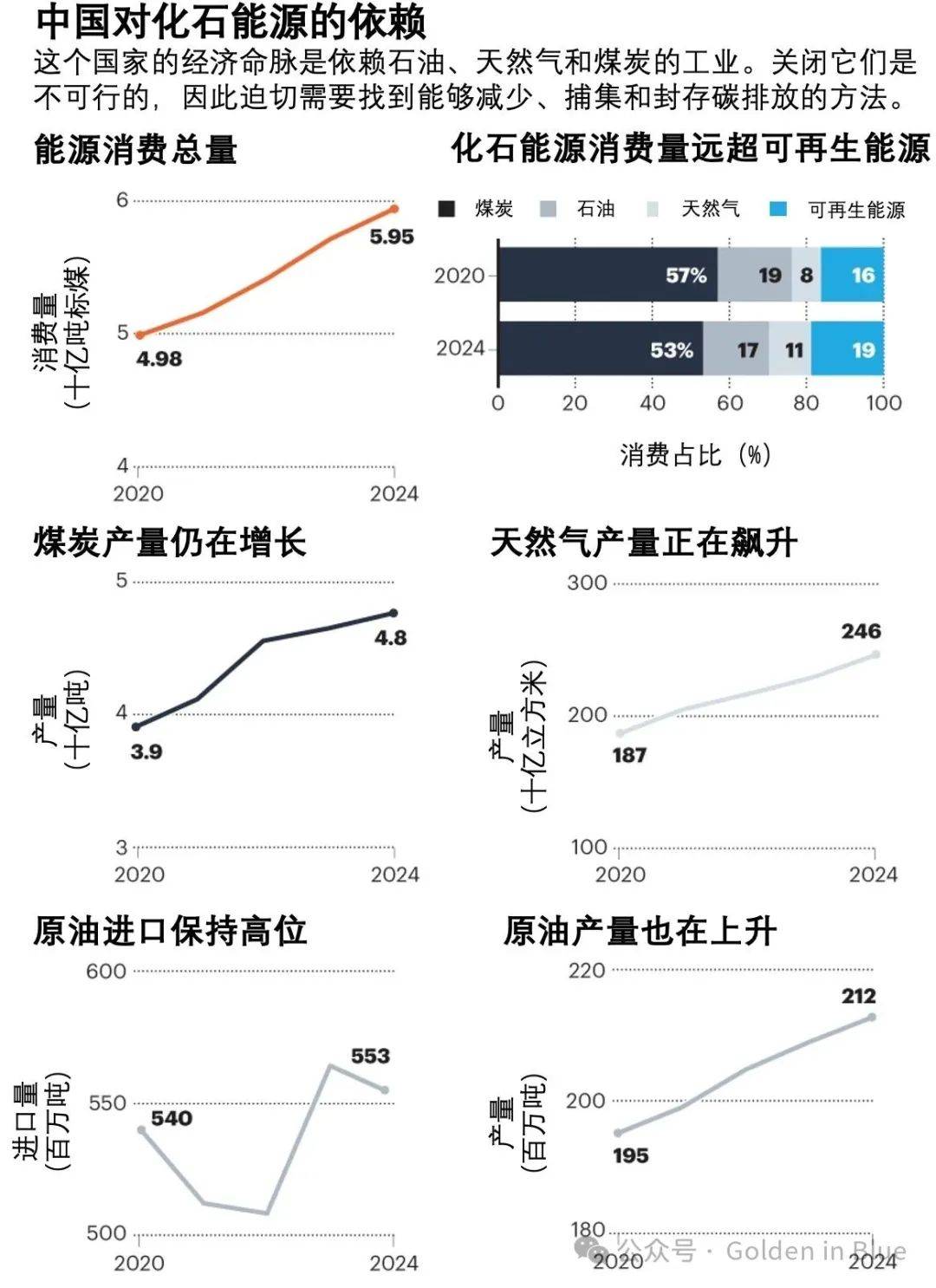

面对电网故障的可能性,中国别无选择,只能依靠其能源禀赋中最“肮脏”的煤炭。在需求高峰期,火电厂承担了全国三分之二以上的电力需求。2023年电力部门的煤炭消费量比2022年增长9%,达到29亿吨。

热浪清晰地提醒我们,尽管中国拥有世界领先的太阳能和风能发电能力,但中国仍然无助地困在化石燃料中(参见下图)。从钢铁厂到半导体工厂,中国增长的引擎都是由煤炭、石油和天然气推动的。然而,坚持现状可能会加剧环境退化和地缘政治的脆弱性。

作为世界上最大的能源消费国,中国无法轻易地放弃化石燃料而不危及支撑其经济崛起的工业基础和社会结构。我们需要的是现实主义。中国能源发展的未来不是化石燃料和可再生能源之间的二元选择,而是尝试兼顾经济韧性、环境责任和社会稳定的高风险行动。

中国能源战略的核心必须是碳捕集、利用和封存技术(CCUS)。如果世界要实现其气候目标,中国不仅必须在发展绿色能源方面发挥带头作用,而且必须在清理尚未被可再生能源替代的能源排放方面发挥带头作用。

2024年,化石燃料供应了中国能源消费总量的近82%(59.6亿吨标准煤)。煤炭占53%,石油占17%,天然气占11%。欲了解它们的核心地位,看看贡献全国国内生产总值(GDP)25%的三个部门吧:钢铁、化工和建筑材料。仅发电和煤化工行业每年就消耗约20亿吨煤炭。这些工艺需要极高的热量:高炉不能依靠太阳能运行,水泥窑需要1450°C的温度,而当今的可再生能源还无法可靠地提供这样的高温。

即使是高科技行业也依赖化石燃料。2022年,中国各地数据中心总耗电量为2700亿度电,较2021年增长25%。这约占中国总用电量的3%,其中大部分来自煤电。根据清华大学气候研究团队的一份报告,2023年煤炭行业直接支撑了260万个就业岗位。在拥有2380万人口的内蒙古地区,煤炭贡献了约16%的GDP和近一半的工业利润,雇用了18多万人。

无策略地推动煤炭退役将引发社会动荡,正如德国在2018年开始逐步停止鲁尔河谷煤炭开采时那样。在失去一个曾经雇用约60万人的行业后,该地区出现了大规模裁员和经济衰退,引发了抗议和反对的浪潮。

截至2024年,中国的太阳能和风能装机容量(分别为887GW和521GW)处于世界领先地位,但去年这些可再生能源仅满足中国总电力需求的18%。问题不在于规模,而在于间歇性。例如,在2022年冬季寒流期间,内蒙古风电场的发电能力在24小时内降至接近零,因为风力太小。电网运营商已汲取惨痛教训,如今要求主要产煤区的燃煤电厂维持15天煤炭库存——此举非为复归旧制,实乃当下之必需。

石油和天然气同样根深蒂固。仅中国交通运输部门每年就消耗1.77亿吨汽油。根据中国汽车工业协会的数据,尽管电动汽车占2024年新车销量的41%,但中国约4.5亿辆汽车中的近80%仍由汽油和柴油提供动力。

石油也是中国石化帝国的原料。镇海炼化公司是亚洲最大的综合炼油厂之一,由中国国有企业中国石化运营,每天加工多达80万桶原油。它的产出支撑了中国庞大的塑料和化工行业,这些行业在全国总共雇用了1200多万人。

天然气曾是边缘能源,如今是地缘政治和环境的关键。作为“蓝天保卫战”的一部分,数千万农村家庭用燃气锅炉取代了煤炉——这减少了城市雾霾,但将天然气进口量提高了43%以满足新增消费。中国的天然气供应格局折射出其外交政策。一条来自西伯利亚的管道每年从俄罗斯输送380亿立方米天然气到中国。在广东,液化天然气(LNG)接收站将从卡塔尔进口的LNG卸载到供应工厂,这些工厂帮助生产了全球70%的空调。

这种依赖不仅仅是经济上的,而且是战略上的。据中国石油天然气集团公司称,中国每天仍进口1100万桶石油,但其中80%是通过美国巡逻的狭窄马六甲海峡运输的。天然气管道蜿蜒穿过阿富汗附近的动荡地区,来自澳大利亚的液化天然气船在南海水域航行。

为应对这些风险,中国正在加倍努力进行国内勘探。2024年,中国石化宣布在山东省发现页岩油1.4亿吨,中石油大庆古龙页岩油田的储量目标为10亿吨。这些项目位于三个国家页岩示范区,应该有助于减少中国对石油进口的依赖,并有望复制美国的水力压裂革命。

化石燃料使用的代价是二氧化碳排放。2024年,全球二氧化碳排放量预计将达到创纪录的416亿吨,其中大部分来自煤炭燃烧。根据联合国环境规划署的2024年排放差距报告,中国在2023年贡献了惊人的160亿吨CO2e温室气体,仅煤炭就贡献了二氧化碳排放量的60%以上。如果不采取紧急、全面的脱碳措施,气候危机只会加速。

中国的解决方案不能仅靠可再生能源。它必须包括CCUS——不是作为事后补偿方案,而是作为类似于公路或铁路的核心基础设施。目前,CCUS是唯一一种经过验证的、有可能使钢铁、水泥和化工等难减排行业脱碳的技术(如果规模足够大)。

中国支持《石油和天然气脱碳》,这是一项于2023年在阿联酋举行的COP28联合国气候峰会上启动的全球协议,旨在减少化石燃料行业的排放。2024年7月,中石油加入了该倡议,与全球50多家、占石油产量的44%的石油企业合作。该要求企业采取实际行动:到2030年,化石燃料运营不再采取常规火炬燃烧天然气的做法;企业须采用行业最佳实践来减排和并进行透明的排放报告。

但脱碳进展仍然缓慢。中国国家碳市场排放配额的交易价格为每吨68—90元人民币(9.50—12.50美元),远低于欧盟碳价,后者超过每吨70欧元(82美元)。如此低的碳价水平几乎无法激励企业投资于深度脱碳技术。

中国每年排放超过100亿吨二氧化碳,但目前的CCUS项目(主要位于中国西北部的准噶尔盆地)仅捕获400万吨,封存200万吨,行动差距明显。如果捕集规模无法全面扩张,CCUS充其量只是象征性的。缩小差距需要付出巨大而协调一致的努力,来使碳捕集发挥作用。

首先,中国必须通过持续的研发和标准化来降低CCUS成本。技术标准应涵盖整个CCUS生命周期:捕集、运输、注入、监测和封闭。此过程必须包括工程协议、环境风险评估和泄漏检测系统。

必须明确监管责任:捕集的二氧化碳属于谁?如果在运输或储存过程中泄漏,谁要承担责任?这些不是学术问题——它们决定了私营企业是否会投资。国家政策对于统一各部委标准并召集行业和研究机构的参与至关重要。

补贴和激励措施必须彻底改革。如今,财政支持取决于地方政府,并且差异很大。国家层面应给予补贴、税收减免、绿色贷款和免征税的支持。电价和碳定价工具必须激励水泥、钢铁和化工等行业的减排。

中国的碳市场应扩大到将CCUS纳入自愿减排市场,类似于根据《京都议定书》清洁发展机制颁发的碳信用额——该协议是1997年通过并自2005年生效的国际气候条约。每个信用额代表减少或避免一吨二氧化碳当量排放。新的融资渠道——绿色债券、公私伙伴关系、气候基金——必须分担风险,并让公共和私人资本参与进来。

在实践中,政府应通过共享CO2运输管道、源汇匹配规划和建设海洋封存地址来支持区域CCUS中心的发展。工业园区可以作为碳循环利用的平台,将排放转化为工业投入。国家CCUS路线图应确定时间表、示范目标和优先区域。

全生命周期的监管也至关重要。项目审批、运营、关闭、注入后监测和现场修复必须有明确的规则。本地化的集中管理平台可以简化治理流程。国家CCUS数据库应整合数据,为政策制定者和企业提供指导。

碳价必须提高。中国国家发展和改革委员会应在2027年之前设定每吨200元的碳价下限,拍卖配额并将收益再投资于CCUS基础设施。清华大学和其他研究机构的研究表明,这一价格是在2030—2040年窗口期加速部署CCUS所需的最低价格。

CCUS不仅限于煤炭。它可以提高石油采收率,CO2可以储存在枯竭的油藏中。应迅速推广这种做法。例如,在南海恩平油田,中国海洋石油总公司计划在未来十年内在海床以下1公里处封存100万吨二氧化碳。

CCUS经常被指责为化石燃料的生命线。实际上,它是气候的生命线。风能和太阳能无法使每个过程都脱碳。CCUS填补了这一空白,在稳定电网的同时使重工业脱碳。

这不是为了拯救煤炭,而是为了争取时间。是时候让电网适应了。储存可再生能源的电池技术是时候成熟了。是时候让工人接受再培训了。

未来不在于在煤炭和可再生能源之间做出选择,而在于通过工程现实主义将它们融合在一起。到2030年,中国炼油厂可以利用二氧化碳和氢气生产碳中和喷气燃料。到2040年,天然气管道可能会将氢混合物输送到燃料电池。到2060年,枯竭的油田可能会成为它们曾经释放的排放物的库藏。

正如2023年夏天所表明的那样,仅靠理想主义是无法保持灯火通明的。如果中国——这一世界太阳能强国——都不能实现其能源系统的多元化,谁能做到呢?

微信二维码

微信二维码